En 2025, le financement d'un projet immobilier est un défi majeur pour de nombreux ménages. Avec des taux d'intérêt qui se stabilisent après une hausse brutale en 2022–2023, les banques plus sélectives et de nouvelles solutions alternatives, il est indispensable de bien comprendre le paysage actuel pour réussir son achat immobilier.

Les taux d'intérêt en 2025

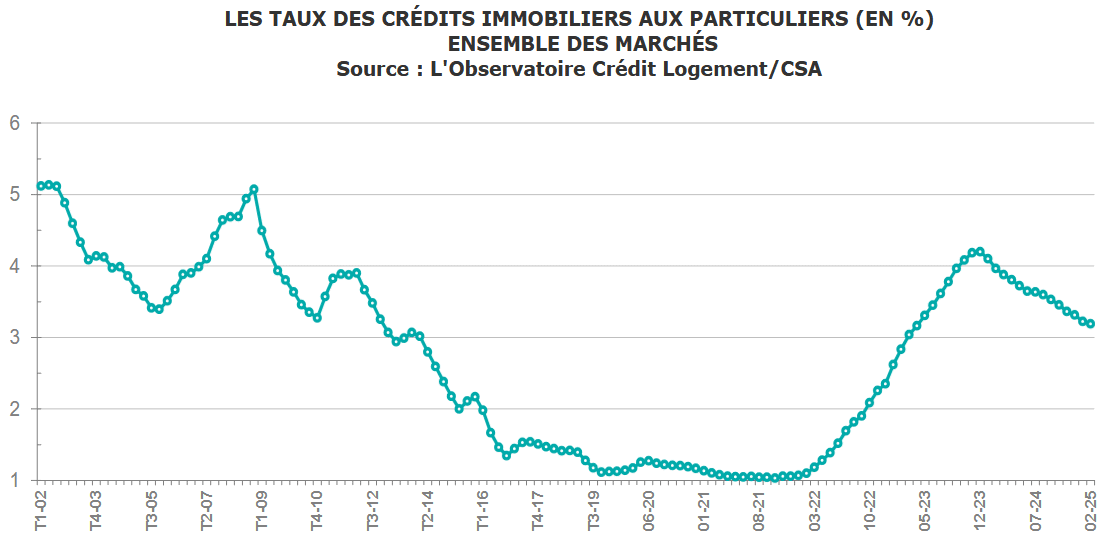

Après avoir atteint plus de 4 % en 2023, les taux immobiliers se sont stabilisés autour de 3,5 % en 2025. Cette stabilisation redonne un peu d'oxygène aux acheteurs, même si les conditions restent plus strictes qu'au début des années 2020 où l'on empruntait à moins de 1 %.

La durée moyenne des prêts s'établit autour de 23 ans. Les banques privilégient les dossiers solides : apport personnel d'au moins 10 %, revenus stables et endettement inférieur à 35 %.

Les banques traditionnelles

Les banques restent les principaux acteurs du financement immobilier. Elles proposent des prêts amortissables classiques, avec possibilité de modulation des échéances. Elles accordent aussi des prêts aidés, comme le Prêt à Taux Zéro (PTZ), qui en 2025 est recentré sur les zones tendues et les logements neufs très performants énergétiquement.

Les courtiers en prêt immobilier conservent un rôle clé : ils négocient les meilleures conditions et facilitent l'accès au crédit pour les profils complexes.

Les alternatives de financement

Face à la sélectivité des banques, d'autres solutions émergent :

- Prêts familiaux : souvent sans intérêt, mais attention aux implications fiscales

- Financement participatif : pour les investisseurs expérimentés

- Vente avec rente viagère : pour les seniors

- Prêts entre particuliers : via des plateformes spécialisées

Le rôle de l'apport personnel

En 2025, un apport personnel conséquent est devenu quasi indispensable. Les banques exigent souvent 10 à 20 % du montant du projet, afin de couvrir les frais annexes (notaire, garantie, assurance). Un apport supérieur permet d'obtenir un meilleur taux et d'accélérer l'acceptation du dossier.

Assurances et garanties

L'assurance emprunteur représente un coût non négligeable, parfois jusqu'à 0,5 % du capital emprunté par an. Depuis la loi Lemoine, l'emprunteur peut changer d'assurance à tout moment, ce qui permet de réduire la facture. Les garanties (hypothèque, caution) varient selon le profil de l'acheteur et le type de bien.

Exemples concrets

Projet 1 : Achat d'un appartement de 250 000 € avec 15 % d'apport (37 500 €). Prêt de 212 500 € sur 25 ans à 3,5 % = mensualité de 1 060 €.

Projet 2 : Achat d'une maison de 350 000 € avec 20 % d'apport (70 000 €). Prêt de 280 000 € sur 23 ans à 3,4 % = mensualité de 1 420 €.

Estimez votre projet avant de financer

Avant de vous lancer dans la recherche de financement, il est essentiel de connaître la valeur réelle du bien que vous convoitez. Notre outil d'estimation gratuit vous permet d'obtenir une évaluation précise basée sur les données DVF et les ventes récentes dans votre secteur. En quelques minutes, vous saurez si le prix demandé est cohérent avec le marché local.

Perspectives 2025–2030

Le financement immobilier restera plus contraint que dans les années 2010. Les taux devraient rester autour de 3 à 4 %, sauf choc économique majeur. Les banques privilégieront toujours les profils sécurisés, mais les alternatives continueront à se développer, offrant plus de flexibilité aux emprunteurs. Les acheteurs devront donc combiner épargne, apport solide et solutions innovantes pour concrétiser leurs projets.

FAQ : Financement immobilier en 2025

Quel est le taux moyen en 2025 ? Autour de 3,5 % pour un prêt immobilier classique, avec des variations selon le profil de l'emprunteur et la durée du prêt.

Quel apport minimum faut-il prévoir ? Au minimum 10 % du prix d'achat, mais 15-20 % sont recommandés pour obtenir les meilleures conditions.

Peut-on encore emprunter à 100 % ? Très rarement, sauf cas particuliers (prêt aidé, garantie spécifique). Les banques privilégient les dossiers avec apport personnel.

Comment négocier son taux ? Faire jouer la concurrence entre banques, avoir un apport conséquent, et éventuellement passer par un courtier. Notre estimation gratuite vous aide aussi à justifier le prix d'achat auprès de votre banquier.

Conclusion

En 2025, financer son projet immobilier nécessite préparation et stratégie. Les taux se sont stabilisés, mais les conditions bancaires sont exigeantes. Un apport conséquent, le recours à un courtier et l'exploration d'alternatives de financement sont les clés pour réussir. Loin d'être un frein insurmontable, cette nouvelle donne incite à anticiper davantage et à diversifier ses sources de financement.

N'oubliez pas : avant de négocier votre financement, estimez gratuitement la valeur du bien qui vous intéresse pour vous assurer de faire un bon investissement au juste prix.